減持ORSO基金部分

多年前曾分享過自己的退休金操作於2008年金融海灘後如何透過資產配置來把財富增值。當時我個組合相當簡單,就是一隻高風險的股票基金加一隻基乎是平線的港元基金。透過調節比重在大牛和大熊市時做出調動來達到「 低買 高賣」的目標。

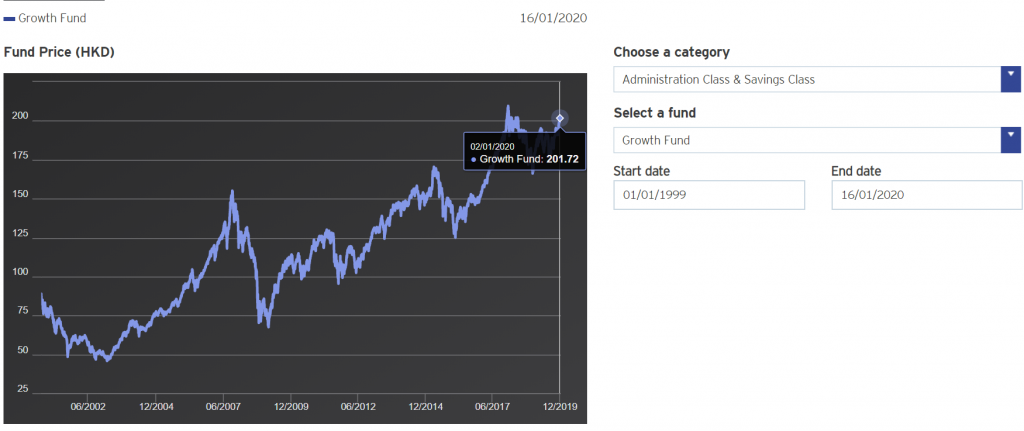

這策略很適合我令雇員部份走贏雇主部分不少。而踏入2020年一月我見港股重上二萬九千點不果,於是打開這隻高風險基金來看便看到此情況。

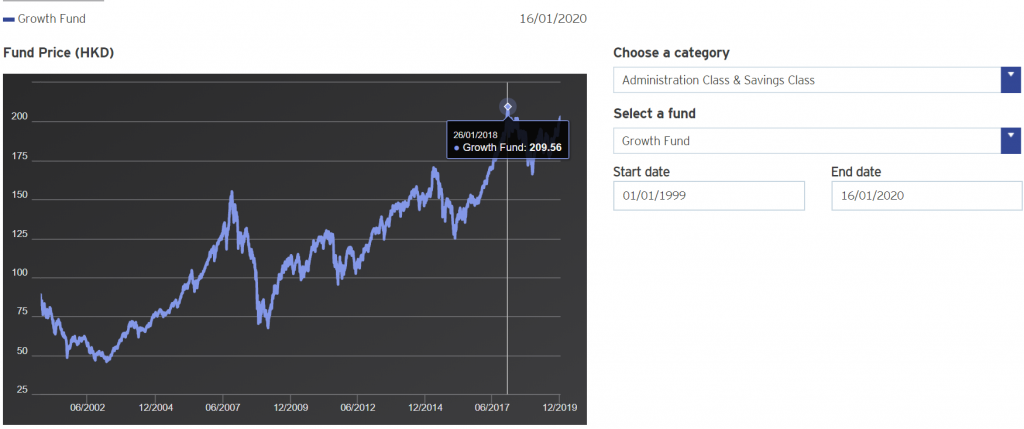

從基金於1999創立到現在,其形狀相當容易看。是一個 拾級上升形態。即使於2007年大時代基金也只是約$150多元左右。到2018年另一個歷史高位是下圖的$209.56。現時基金的價格已到$201.72,離歷史高位只幾元之差。

經驗告訴我應把持貨轉為港元基金並把每月供款也投於港元基金以防買貴貨及下跌風險。

考慮到基金有可能會繼續向上,我先把基金一半先轉到港元基金。若增長基金沒轉頭之勢而再創高峰的話我便再把餘下的一半再轉一半。這樣便可長線有貨可賣轉成港元基金令其比例提升。

相反,若今年見到熊市令這增長基金出現從圖表上多年來的歷史低位$167.83, $127.96, $124.29, $105.11, $99.09, $74.03甚至$67.47等。我便會港元基金轉一半入返增長基金內。這策略一直跑贏公司部分不少。是真正的逢低買入, 逢高賣出的方法。

除了自己的ORSO最近太太也向我請教操作她的MPF想以相同方法去跑贏顧主及大市。於是某天趁大家也在休假我便用電腦幫她並教她這方式是如何運作的。看她的部份竟有三個成份。我解釋我們基金要越簡單越好於是便幫她把其中一基金轉向港元基金令整個組合也和我一樣只得兩款分別是高風險和低風險兩款。雖然太太想我幫她操作但我發覺每次登入也需用她的手機作雙向登入。想幫她操作也變得不可能所以唯有一想轉換時便通知她一起做吧。

今天,我自己的ORSO退休金已存到百六萬的規模。再過四年便是我目標提前退休的日子,相信基金到時已過二百萬的目標。當然若能有奇蹟上三百萬的話退休大計可再更多選擇吧。

學林本利所講,只要自己部分跑贏大市便算成功。而我只希望退休時真的可拿回自己的時間和選擇,可多些時陪家人做自己喜歡的事。這種生活才變得有意義。