2025歲終資產配置

一年將結,回看總資產作一個回顧。發覺今年下半年雖然加入數字資產,但起步的成效仍有待觀察。

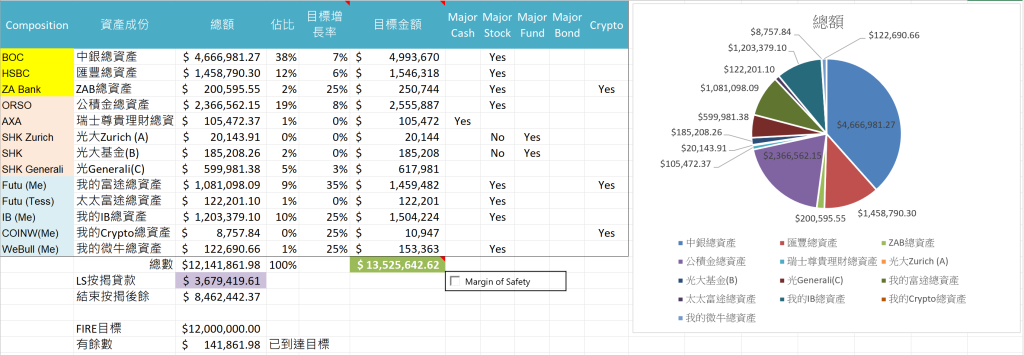

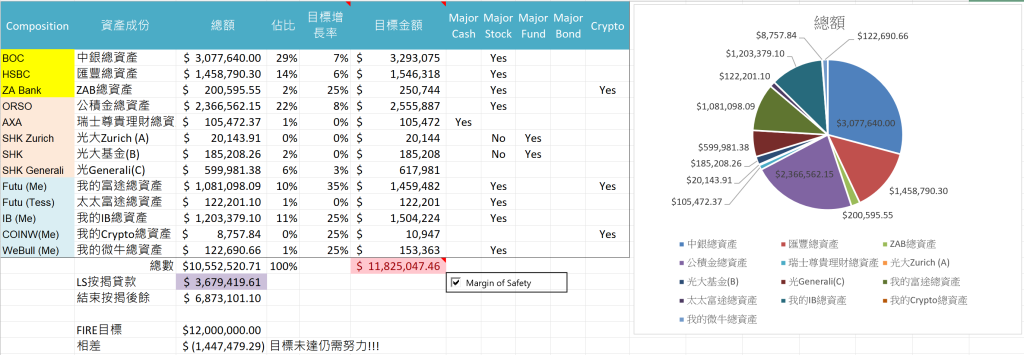

比較去年年結時,資產總數上升到過千萬的水平。由於今年港股特別是匯豐破了歷史新高令兩核心銀行總值提升了不少。看黃色部分只中銀自己部分已可找清按揭負債。沒了它基本上餘下的8百多萬應已足夠退休。

而上次檢討時已發覺一些較模糊的資產如投資成份的保險總值可能令總資產產生一些不確定的變數(橙色部分),所以我便把一千萬目標改為以FIRE目標的千二萬作退休目標。

亦因此我現時的資產仍和此安全目標有百四萬的差距!若能在這年間升到這個差距便有足夠的安全邊際。

這也是為何我想開創crypto(COINW)和微牛兩個投資項目的原因。

看到今年造的Dashboard,把各資產一一羅列出來,和設定的安全目標看和這線距離如何。這比較從前年結較容易看。

另一方面,看到各資產都有很大的股票成份在內,雖然希望在新的一年可價息齊息,但同樣留意到現金比例一直太小。這是將近退休的我最擔心的地方。

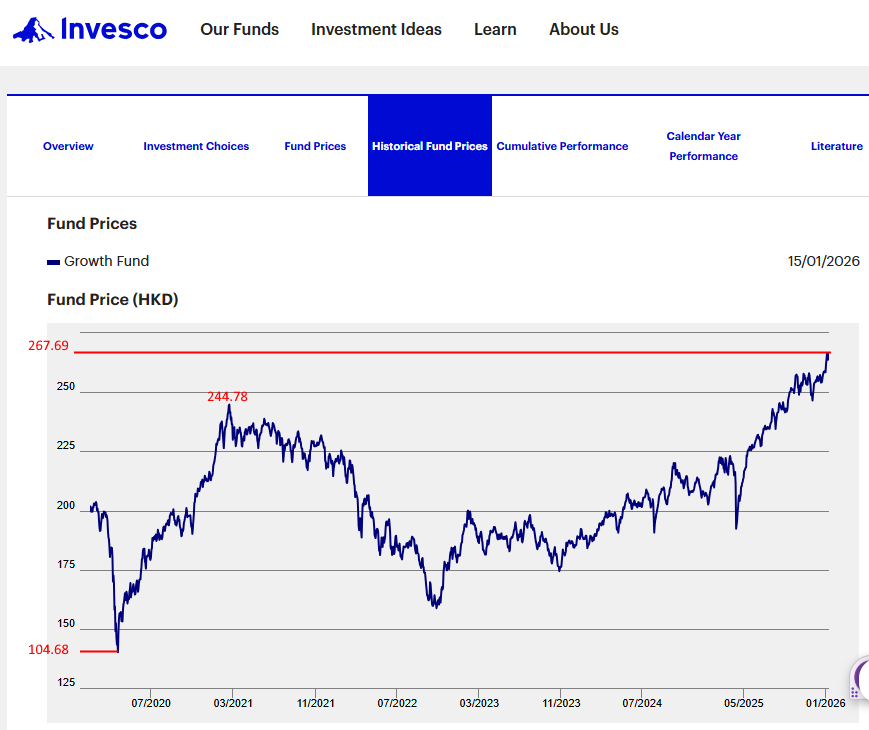

至於ORSO方面,由於今年薪金調整後每月供款已逹6千元以上,而ORSO戶口總數已達236萬之多,比較去年204萬足足上升了32萬之多。其中增長基金已升到$259.06這歷史新高。過往的黃金分析已用不到它的回落水平了。加上自十一月公司轉了新管理公司,平台和可看的資訊少了很多(例如我的部分和公司比較這功能便沒有了)現只能希望今年退休時以一個較高的位置套現出來作現金流使用吧。

若說到ORSO不得不提我的主力”增長基金”的表現https://www.invesco.com.hk/mpf/en/orso/historical-prices,自2022年我把它的高低位通過黃金比率的方法去分析反彈的位置。但自它破了歷史高位$244.78後便已不停創新高所以想看它的回吐高位暫時仍未有。看來暫時只能看著這風爭飛一會到頂有回吐才可才進一步分析了。

回看去年檢討時,原來富途當時只有八十多萬線倉額,一年後竟突破上百萬水平。PLTR及一眾AI或Crypto有關的股份如HOOD、SOFI等都成了最大的功臣!

踏入2026年,展望富途和IB兩大倉位可創新高之餘,微牛和ZA Bank也能有所躍進會對退休目標有一定幫助。而今年中將踏入57歳,距離60歳退休只餘3年,若想FIRE基本上已成功但就要把一些資產賣掉提高現金比例才成。

今天是2026年第一個工作日,雖然明天便是周末,但就被一篇報章報道所吸引。

滙豐調查︰港人平均39歲前晉身千萬富翁 最新中產門檻︰流動資產要有835萬

https://wealth.hket.com/article/4061837?r=cpstni

簡單一個點來說,這篇報道分享香港有多少人由「百萬富翁」升級到「千萬富翁」。

感恩的是我現在是「拉車邊」上到這級別,而成就這些都是天父所應許所賜的。

回看上面的Dashboard,2025年港股中匯豐是我的重倉,也是成就可「找清按揭」的主因。

而另外的推動力應是IB加富途兩個加起來超過二百萬港元的倉位,之後便是ORSO強積金戶口。

全依賴這三個因素,成了實現千萬的成就。