FIRE課程

公司今年將會搬遷,離開廿多年的辦公室。雖然新的地點其實也近舊址令返工交通沒有太大的影響,但新環境分開了兩樓層有相當大的距離。我們的工作在規劃上可能有一點點的挑戰。

近來報讀了。一個名為十年財務自由,以為退休尋出路的課程。課程提到西方近來流行的Financial Independent Retire Early,簡稱FIRE。FIRE現時是比較流行的退休方法,昨天已開始上了其中的一個課程中的第一課。當中入門的資訊也頗為實用但就不能搬字過紙來應用在我家的情況。

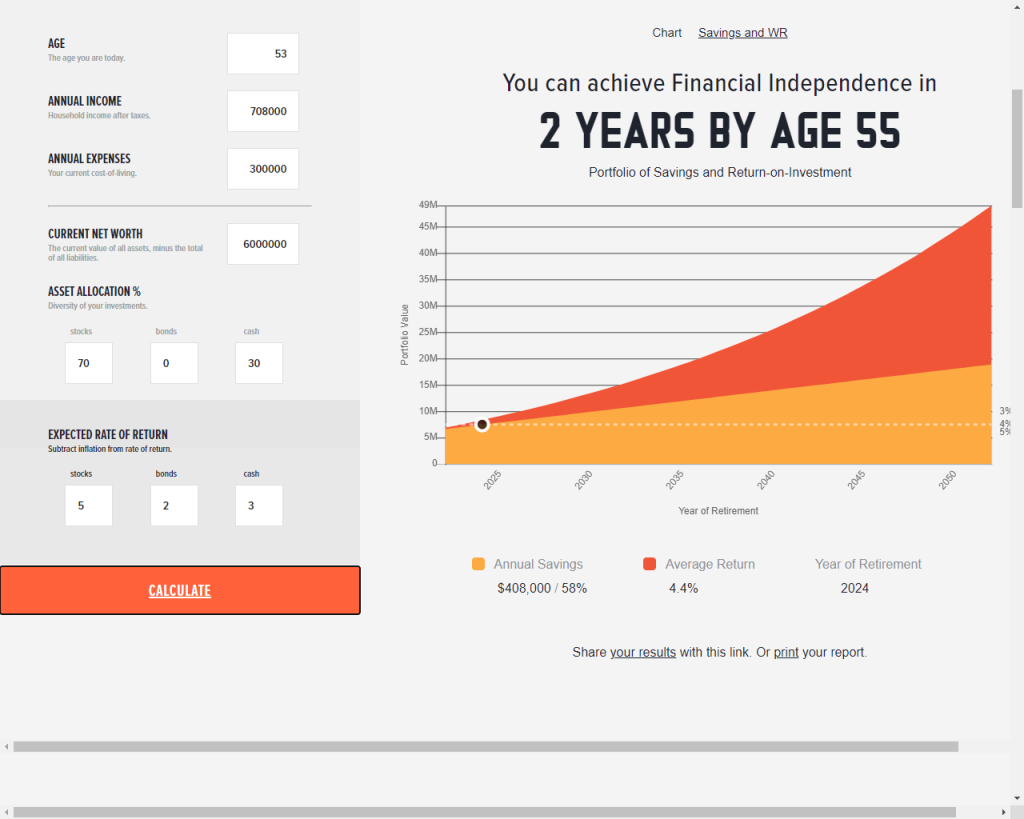

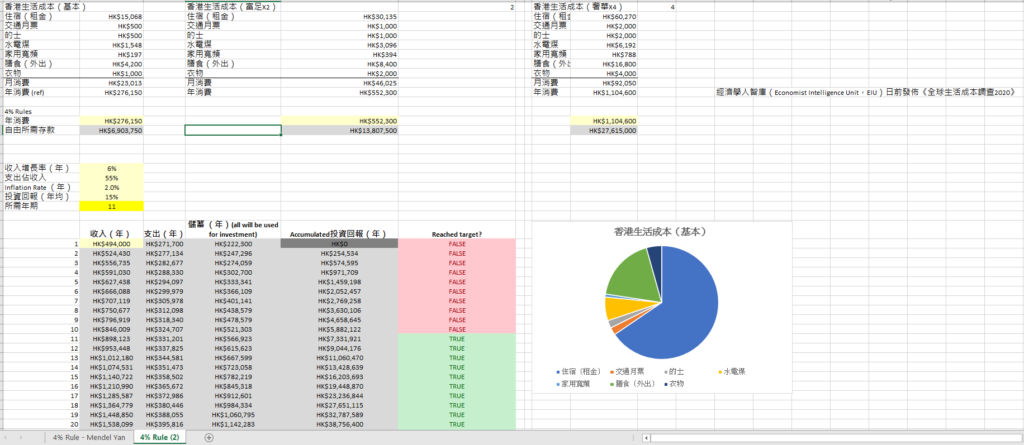

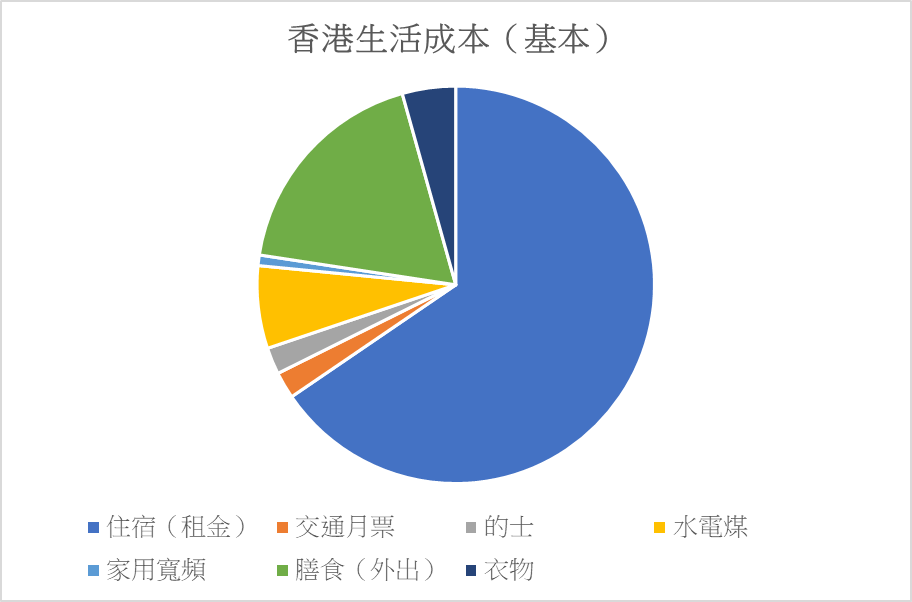

課程中有一個Excel template用來估算需多少年退休。當中是著眼在以現時收入及開支及一些參數來作推算的。若以家庭為一單位來看,以下面例子便需要一年55萬,或整數六十萬一年作家庭支出預算了。

細心一看當中開支最大的,莫過於住宿方面。所以若深入思考如何在這裡節省開支,我便想到把按揭減低又或借少一些便可以達到節省開支的效果。當然若住房已供完相信會更好。

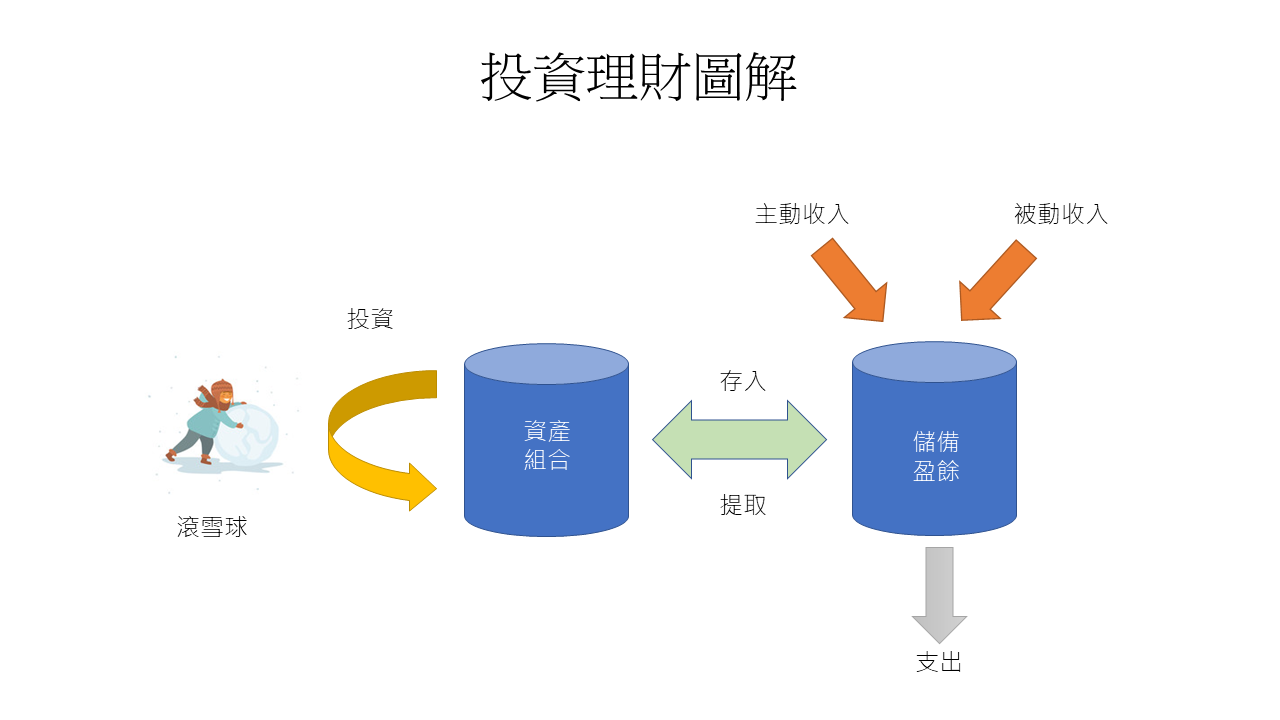

以我自己多年來投資及交學費學得的經驗,我們一般生活及投資增值是以下的一個模型。如我們把平時的因工作主動收入減去定時支出(必要+非必要)所剩下來的現金流叫作保留儲備並把這個儲備透過投資令此雪球越滾越大的話,有天這個儲備資產便能產生出比平時定時支出還大的現金流的時候,那時便可正式退休了。

對於月光族或大花筒的人他們的儲備往往只是負數最後要由資產套現出來應付開支。這正正就是食老本之陋習,至終有一天引致耗盡積蓄的危機。

正因如此,理財逹人一般都會教大家不是開源便是節流的方法令這個儲備容器有正數。這個數越正便能增加資產的規模。資產長大到一定水平便能用以去選擇不同的投資項目。由外幣、股票債券物業甚至虛擬貨幣任君選擇。

至於現今也流行的多元現金流之說,便是找尋或開開多個正現金流收入來「谷」大儲備盈餘,當有一定大小便可增長資產組合這個「身家」。「身家」越大人們便有富足的感覺。

論這個多元現金流,它們必須要是被動的。即是不用常常因為其中一元現金流而影響。有人說,多元現金流只要夠多而各個都是平均相約的話,我們便不需要偏重那一元現金流而影響整體正現金流了。這樣也是對財富的一種保障。

後記: FIRE本來也有一個貼心的網站計算機也可把我輸入的資料推算出何時可退休。我發覺關鍵是在於現在手上的總資產在扣走供滿住戶後所餘多少便是推算到約甚麼時候可退休。