2021年投資檢討

踏入2021年最後一個月,今年檢討資產表現只比去年好一點點,有4%回報。相對2800盈富基金由本年的第一個交易日以$27.64跌到年尾$23.52來比較,跌幅足有14.9%。即使有$0.67的股息幫補跌幅仍有12%之多。

這樣比較的確是我的組合較好。因為至少仍有正回報3%。

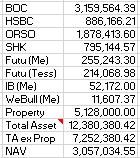

然而,我仍然懷念從前於2016年透過二按後,由約(3,850,690.89)開倉作起步,以近四百多萬開始到今天的7百多萬資產,當中走的路絶不簡單。 對比開倉以來現已有86%,盼今年可衝過番一倍的目標。

隨著2022年9月將會是第6年而資產也盼望可成功倍翻到8百多萬的話,這樣下一個目標便是千萬了。世界能否像當年SARS般走出疫情的濃罩呢?若是的話2022年或2023年將會是組合最後一次起飛跳躍。

我今年以種樹的觀念把資分開由從前只有兩間銀行到加多4間證券商分別是兩個富途一間IB和一間WeBull。基本上兩間富途都是由太太打理負責投資,而我自己則以幾萬元開始在盈透(即IB)及微牛WeBull開始種樹之旅。

今年聽太太說兩個富途倉的表現也不大理想但我覺得投資始終是一個很長的旅程,只一年負回報不能代表甚麼。我反而覺得一開始學投資便交學費是很好的經驗,能為將來提供務實的期望作基石。

至於我自己親自打理的盈透及微牛主要是以美股及美股ETF做對象,遲些若資本能進一步增加我希望加入更多直債和債基等以分散兩銀行的股票資產風險。

我的投資目標很簡單,就是要求每個倉達成50萬港元便可。因為若4個倉也達標的話便能提供二百萬市值的資產,讓兩銀行的8百萬總和成千萬的退休目標。

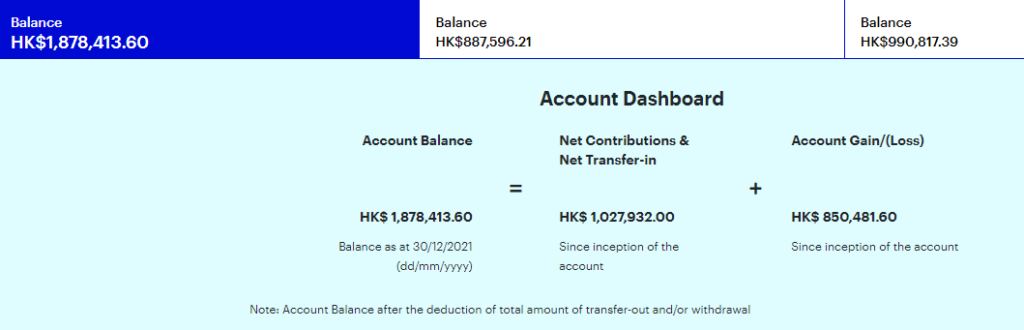

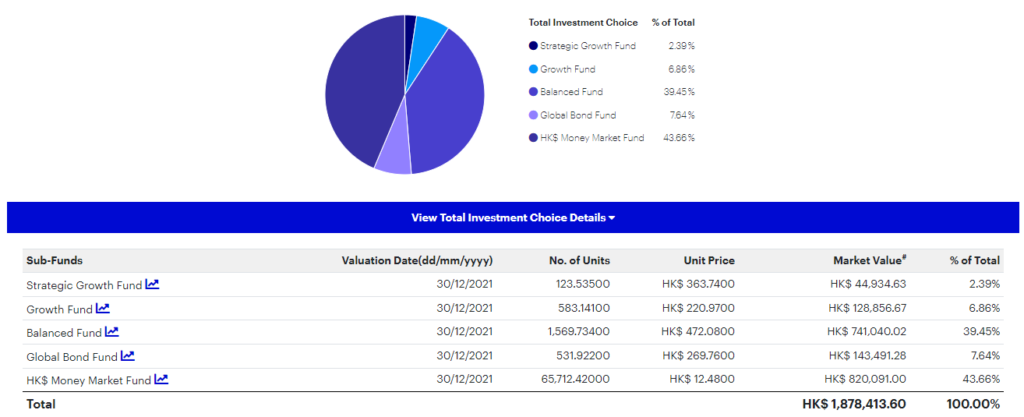

打開ORSO的成績來看,以$1,878,414作總結。比較起七月檢討時原來是原地踏步沒甚升值甚至倒退了萬七元(當時NAV是 $1,896,063 ),就是說自八月開始每個月所供的二千多元,合共萬多元的供款泡湯之餘還蝕萬七元。兩者總和共蝕了二萬七左右這也算是半年裡的敗北。

雖然如此,當我檢查自己投資的部分,它約佔$990,817,仍以一成領先公司部分,佔整個資產53%。這算是給自己的安慰吧。總之ORSO短線目標必須於下年逹到百九萬才可向下一退休目標二百萬進發。

來年上半年仍具不少挑戰,雖然保險可交少一大部分但稅金卻大幅增加令可用作儲蓄的三糧打了相當折扣。只希望公司來年仍能大賺令員工獎金如去年般多的話,便可補償被稅金扣去一大部分的彈藥了。

我能否2023年退休?還是要多一年才可以?這便要看天父的旨意能讓我們這兩年的成績有大進步吧。