應該定幾錢租好呢?

太太新買的沙田中心物業已開始放租。本來我打算找一些屋村的電器行找人更換掉廚房的燈具預算在二千元以內。

然而,由於太太擔心近日市道問題,加上近日她收到不少問價的電話提出的租金有點慘不忍睹的情況,她開始放軟想以平租先租出物業以盡早收到現金流以幫輕供款。不過我對此終認為,淨租金回報是以扣除所有開支後所得出的租金收入再除以成本,合理應至少有三厘半以上回報才合理。

我今年中銀組合現時仍以單位負數作表現但就已超過九成半持倉。考慮到每月要供款以及可能本年股息收入減少的可能我不敢再提高持貨而保留現金了。由於企業有可能於本年減派息,除非有足夠現金再提升持貨比重以增加股息現金流,否則要達到去年的十八萬(前年達廿三萬)機會未必足夠。

投資,現金流一定是排第一的考慮。那管你資產達千萬水平,若現金流不能做到能應付一般平時的負債還款,那便要承擔把優質資產賣走的風險。

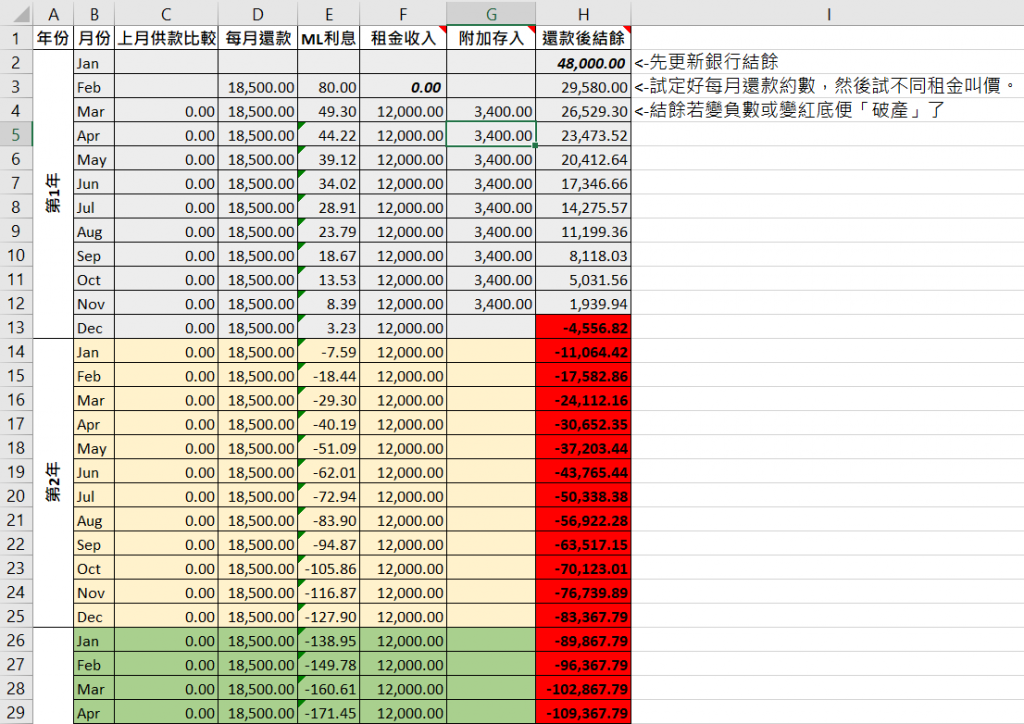

我於多年前便開始以現金流來分析一些的投資決定。以下面的Excel來放入不同的數值看會否出現爆煲,即如下面紅色的破產或負現金情況。法規是把先天條件如銀行開始結餘和每月供mortgage定好後,再試試定出如收到租金等情況會如何影響到到結餘等作預測。這樣便能知何時有現金流危機作預警。

感恩,最後終於出現一位於將軍澳當老師的租客,願意以月租12000租我們的單位,條件當然是要提供雪櫃、洗衣機及爐具等東西。我們覺得這也合理放是便決定租給這位有養狗的男教師。

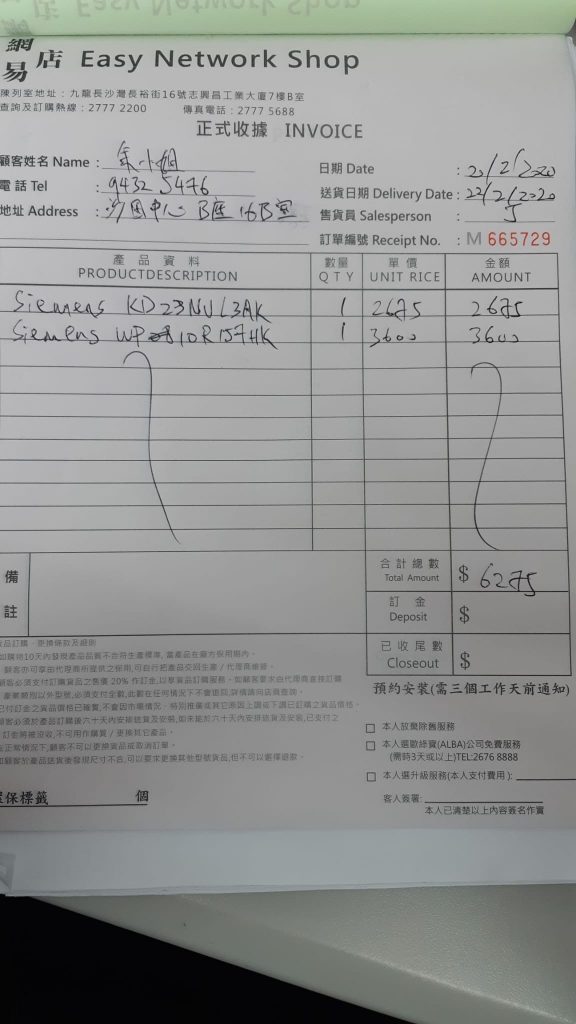

由於已收到租客的一個月租作訂,我們立即去訂要的電器等東西。最快幾天選一個周六便完成。租客首先給2個月租作按金我們便用此來購買計劃的電器等東西。

我們把所有的現金流記錄下來,發覺以萬二元的月租以現在月供款及管理費非要每月貼錢不可。否則2年多後銀行便要赤字破產了。

歸根究底,以五百一十二萬八的樓價,以及3.5厘的期望回報其建議月租應為約萬五左右。這是當初經紀向我們提過這區一般約為萬四月租起標的。然而由於現在市道唔好以至把月租降到萬二問題自然變多。額外補貼相信在所難免的了。只希望下年經濟回復到時能加租補回吧。

說開這個租金回報分析我是從一Youtuber處學回來覺得很有用。他本來是用來評估商舖租值但給我改變用於太太的物業放租的分析上。我見其萬二月月租以及3.5厘的期望回報,最後計得物業現值四百一十萬左右,比買時下降了足1百萬。當然這個由於不是現金流所以只作參考。我反而希望看到何時可回復近萬四元左右的月租,那麼便能離開破產的危機。

而若果按算式推測,只要月租逹17500的話樓價便會升值到6百萬。不過太太說過,若該物業升到6百萬的話她便價賣走找過第二個機會了。到時我們再看看市場環境吧。

原Excel檔分享下載