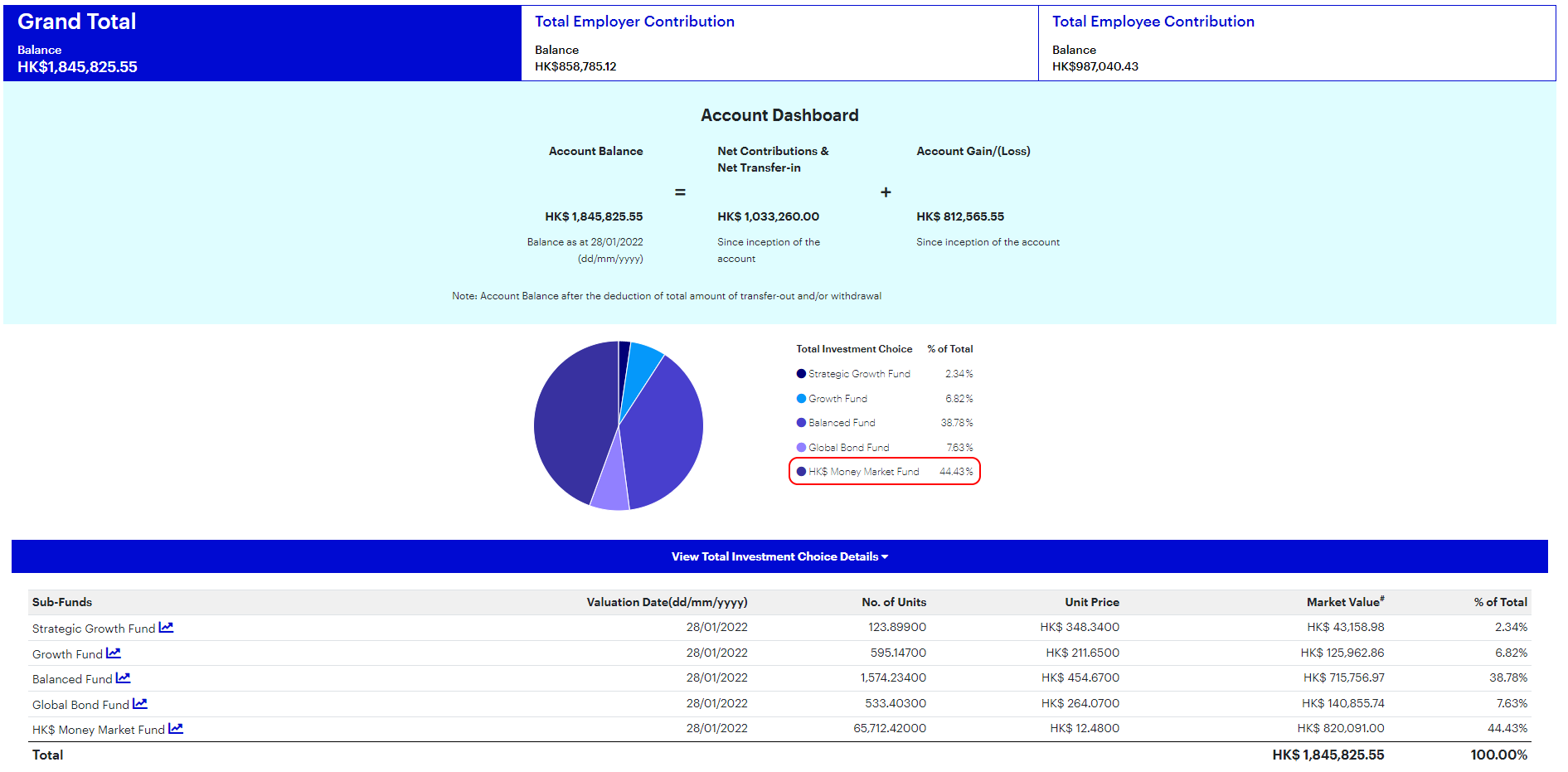

ORSO檢討2022

基金今天現值HK$ 1,845,825.55,和去年記下的 185萬水平相比是倒退了一點點。浪費的是時光,若以每月供款約二千六元左右來計算,已把全年每月的供款蒸發掉。

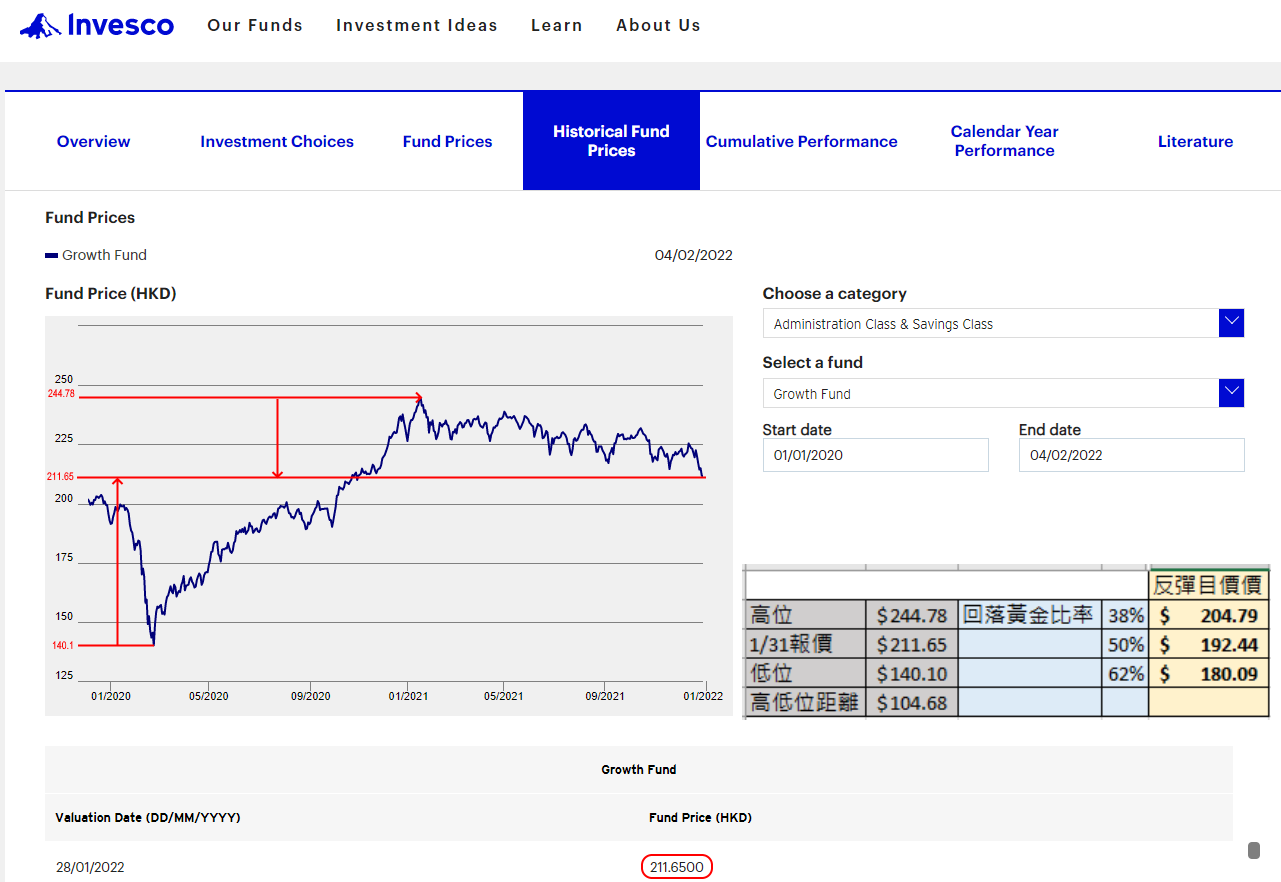

兩年前的二月,自己ORSO裡的主力部分增長基金Growth Fund當時正處於$187.71這個價位,在rebalance之後基金升上於2月17日的$244.78大牛市高位,可惜之後日子便回落到一月尾的$211.65而停滯不前,白白浪費了一年光陰。

而比較2020年時,出現過一個低位$140.1。現雖然仍有升幅,而之前把增長基金部分轉往港元部分,現在佔整個基金44.43%讓我繼續等待另一個撈底機會的到來。去年白浪費了三萬一元之餘,連本來的一百八十多萬資產只能守著沒大蝕本。

歸根究底,增長基金部分和其餘其他幾個如平衡基金、策略增長等的co-relation太高了。加上基金頭十位有本地科技龍頭之成份,若科技龍頭下跌(看700和9988去年表現便知)自然影響到表現。而其他基金和增長基金也太近似,要避險只能轉到港元或債券基金。

我的港元部分已佔超過4成,去年轉了一點往債券基金,可惜其走勢同樣是不爭氣。今年美國加息的機會相當之高,相信會更進一步打擊這幾隻基金部部分之表現。

我以兩年前的低位和去年的高位計出黃金比率的三個反彈位,計劃以三注每次以約15%即27萬一注再27萬第2注於$204.79,$192.44及$180.09三個位調配進去。

得Cynthia指點,我已上Invesco的網站把申請過戶,即把照顧主名下轉為我名下的申請表留在這貼內方便將來使用。如她所說,若經濟不好時要離開公司,申請過戶比較好。讓自己可等待機會才出貨。相反,如時機像Stephen離開時的大牛市,便最後直接結束一筆過現金提取會較好。

| Application & Subscription Form – For Rollover from Retirement Scheme | Download PDF |