資產配置中期檢討2025

自從Donald Trump重返作美國總統後,世界經濟變得動盪不少。商業經營充滿了挑戰。成功的商家以幾何級數地水漲起來,但結業離場的也有不少。

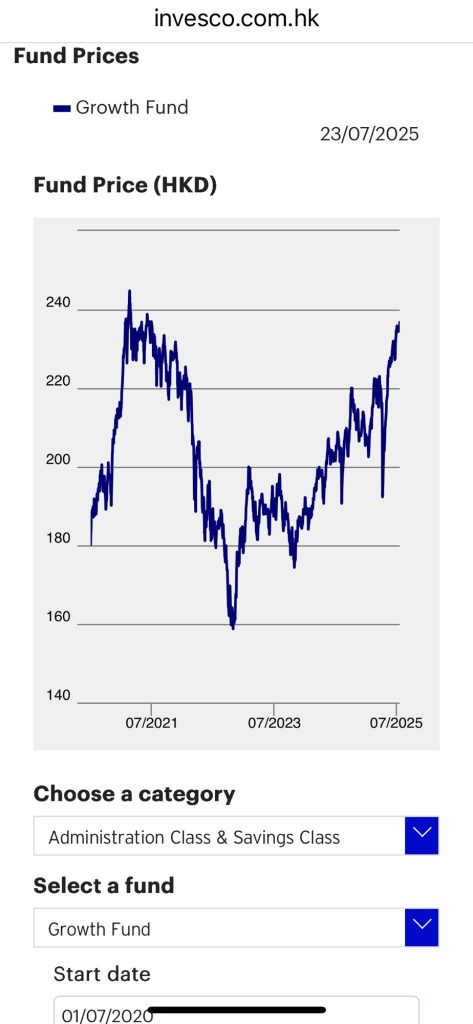

但我不能否認,我們的ORSO的確因此而重拾升軌,手上的主攻力Growth Fund增長基金已越來越接近2021牛市時的$244歷史高位了。

今天的價格為$237,相信到$244時我會再把一半的轉為貨基作重新配置。

由於港股恒生指數已到達十年的標準24000點水平,加上美股這幾天也造好,我相信增長基金離$244這歷史高位不遠了!

由於僱主的部分我改變不到,自己的部分雖然一直較對方部分領先平均一成左右但幾年一直不能拋離,為此我也不怎樣強求了。

港元貨基自加息周期開始後已相當簡單地一直地爆升。所以用它來逃避險是最佳選擇。但若減息周期開始的話這條上升直線便會下滑,到時要重新調入增長基金也不定。

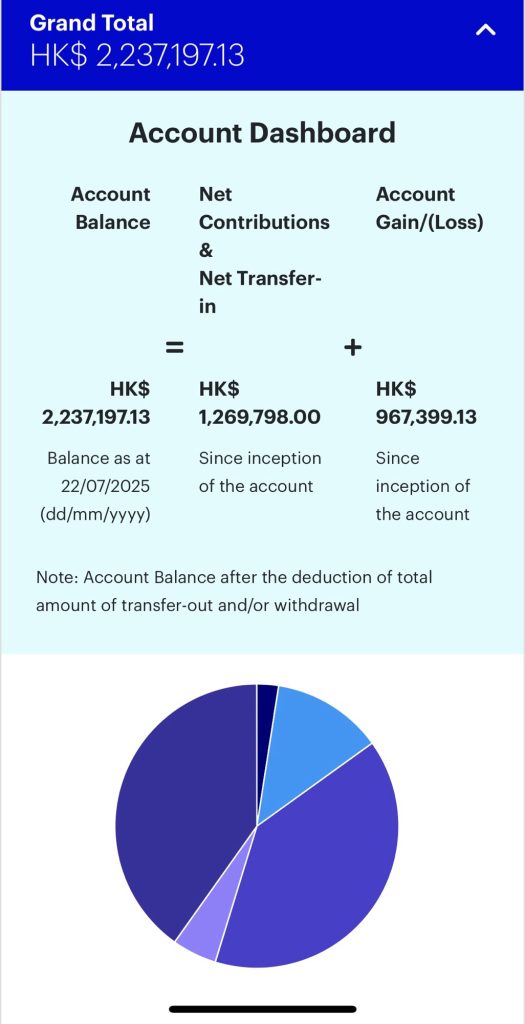

以現在的$223萬的資產水平來看下一目標應是$230萬。7萬元的目標也是合理。重要的是如何坐好這個牛市浪。

我的部分繼續拋離公司部分一成已是不爭事實。有趣的是當我仔細看每隻基金賺最多,結果當然是我的主力增長基金以其翻了一倍成主因。所以說敬畏神,讓祂給我智慧去選target標的真的得重要。

事實上,港股下半年暫未見一些很負面因素的出現,相反,若然真的開始減息的話,港美股的表現必定轉強。

所以這次牛市雖小心翼翼地掌握以用作退休的一次機會。

ORSO只佔總資產的一部分,還有中銀匯豐以及幾家證券及保險加起來才有一個較全面的評估。

港股恆指升上24000這個林sir 說過每十年的平均數而站穩後,中銀和匯豐也靠著0005這大笨象而支持起來。

說到按揭,雖然今天總資產已到千萬目標,但此終兩物業的按揭仍是財自最大的顧慮。現在中銀只要賣掉所有股票便可平掉銀湖天峰自住樓的按揭,並會餘下三十多萬的餘額作備用。但沒了這個股票資產每年能產生近六七厘的回報作主要收入的話,便要靠匯豐那邊以及其他證券或保險(光大SHK)那筆資產。它們所產出的現金流能力仍有未知的地方,有可能需要再調配才可用得到。

另一可能便是把IB和富途和微牛三個合共2百多萬的倉平掉來減低按揭的欠債水平,但這便要再欠近百多萬才可正式平掉自住樓的按揭債務。且可能要再工作多幾年真的到退休才可平掉這個每年的保險和來年稅務開支。

此終股市牛市其實只是浮雲,今天它大升到不信的水平,他朝跌回到心灰的地步也是常見的。所以我較想把3個美股倉合併然後平掉作債券或貨基等低風險配置。例如把所有的PLTR賣掉只保留100股成為不放股,看它是否有天會失去光輝像今天700一樣。

不過,由於來年要交的稅升到要成11萬之多,加上每年保險約要五萬多元令兩者合近16萬左右,這是一個不少的數目。要在半年籌到這筆錢單靠儲蓄未必那麼容易。莫非天父認為我今年仍不可退休轉去做其他的工作或事?